Connexion

Connexion

Quels sont les avantages de la SASU ?

Dernière mise à jour le 14/11/2025

- Qu’est-ce qu’une SASU (Société par Actions Simplifiée Unipersonnelle) ?

- Pourquoi opter pour une SASU ?

- Quelles sont les charges d’une SASU ?

- Comment transformer une SASU en une SAS ?

- Quelles sont les particularités de la SASU ?

- Quels sont les inconvénients de la SASU ?

- En résumé : tableau récapitulatif des avantages et des inconvénients de la SASU

- FAQ

La SASU séduit de nombreux entrepreneurs grâce à sa grande souplesse et à la liberté qu’elle offre dès la création d’une SASU.

Vous lancez votre activité seul ? Cette structure vous permet de garder le contrôle tout en bénéficiant des avantages d’une véritable société.

Comme toute forme juridique, la SASU présente aussi quelques limites qu’il est important de connaître pour faire un choix éclairé.

L’essentiel de l’article :

- La SASU est une société très flexible, idéale pour entreprendre seul tout en gardant le contrôle.

- L’associé unique bénéficie d’une responsabilité limitée à ses apports, protégeant son patrimoine personnel.

- Le capital social est libre (dès 1 €), ce qui facilite la création d’une SASU.

- La SASU offre un régime fiscal adaptable (IS ou IR temporaire) et une protection sociale avantageuse pour le président (assimilé salarié).

- L’entrée d’un associé transforme automatiquement la SASU en SAS, sans procédure lourde.

- Quelques limites existent : charges sociales élevées en cas de salaire, rédaction des statuts technique, gestion comptable obligatoire, fermeture plus complexe.

Qu’est-ce qu’une SASU (Société par Actions Simplifiée Unipersonnelle) ?

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société composée d’un seul associé, qui lui permet de créer une structure professionnelle tout en gardant un contrôle total sur l’entreprise.

Elle repose sur un fonctionnement simple : l’associé unique fixe librement les règles dans les statuts et nomme un président chargé de représenter la société.

Ce statut juridique vous permet d’avoir un cadre souple et moderne pour entreprendre, tout en séparant votre patrimoine personnel de celui de votre entreprise.

Pourquoi opter pour une SASU ?

Créer une SASU permet de bénéficier de nombreux avantages ce qui la rend attractive.

Un fonctionnement flexible

La SASU est la forme juridique la plus flexible grâce à un encadrement basé sur la liberté contractuelle.

Vous définissez vous-même les règles du jeu dans les statuts : qui décide, comment, et avec quelles modalités.

Le but étant de laisser une grande liberté aux statuts pour laisser aux associés la liberté d’organiser la société comme ils le souhaitent.

Les raisons qui expliquent cette flexibilité sont les suivantes :

- Une SASU peut émettre des actions qui confère des droits différents ;

- Les statuts de SASU définissent qui décide de quoi et dans quelles conditions ;

- La gouvernance peut être assurée par un ou plusieurs organes ;

- Les entrées et sorties d’actionnaires se réalisent assez facilement.

L’avantage d’un capital social libre

Le capital social d’une SASU est accessible à tous : il peut être fixé à 1 €, ce qui facilite le lancement de nouveaux projets.

Vous avez toutefois la possibilité d’opter pour un capital plus élevé, souvent apprécié par les banques et investisseurs.

Lors de la création, seule la moitié du capital de la SASU doit être déposée. Vous disposerez de 5 ans pour libérer le reste.

L’ouverture du compte bancaire est simple : vous présentez votre projet de statuts pour obtenir l’attestation de dépôt des fonds.

Exemple concret : Julien démarre une activité de coaching sportif. Avec une SASU à 1 €, il crée son entreprise sans risque majeur. En cas de problème, ses biens personnels sont préservés : seules ses contributions au capital sont engagées.

La responsabilité limitée de l’associé unique

L’associé unique de la SASU peut être une personne physique ou une personne morale.

Ce dernier peut également occuper les fonctions de président de la société, ce qui s’avère être souvent le cas.

Ce statut social d’associé unique de SASU est avantageux car sa responsabilité est limitée au montant de ses apports. Les créanciers professionnels ne peuvent donc pas le poursuivre sur son patrimoine personnel.

Cela signifie que vos créanciers ne peuvent pas saisir vos biens personnels.

Exemple concret : Sarah lance sa marque de bijoux via une SASU avec 1 000 € de capital. Si un fournisseur la poursuit, seule cette somme peut être engagée, jamais son compte personnel.

A noter également que ce principe vaut lorsque l’associé unique est également président de la société sauf si des fautes de gestion sont commises. Dans cette hypothèse, la responsabilité peut être étendue.

Le régime fiscal avantageux

Par défaut, la SASU est soumise à l’impôt sur les sociétés (IS), mais elle peut opter temporairement pour l’impôt sur le revenu (IR).

Ce choix peut être intéressant si vous débutez avec peu de frais et souhaitez éviter une double imposition (société + associé).

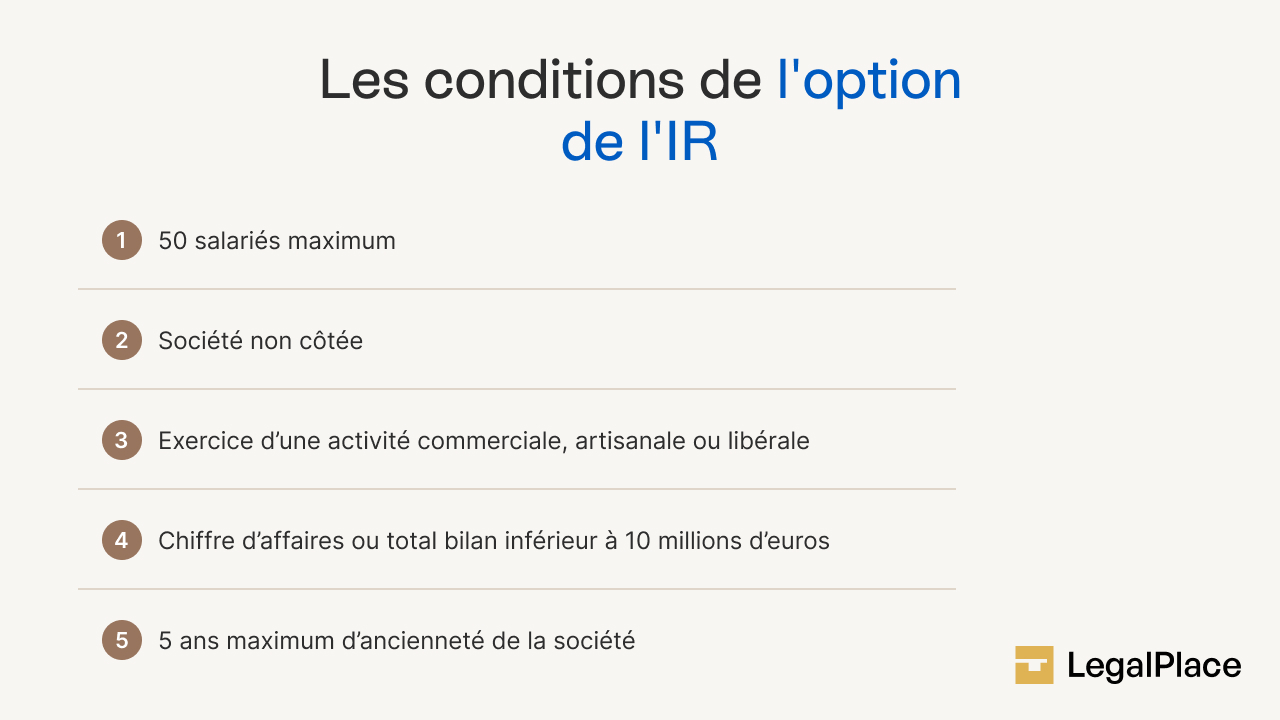

L’option pour l’IR

Par principe, la SASU est imposée à l’IS mais l’associé unique peut choisir d’être imposé à l’IR pendant les 5 premières années maximum.

Les conditions pour bénéficier de cette option sont les suivantes :

- La société doit avoir au minimum 5 ans d’ancienneté ;

- L’activité doit être commerciale, artisanale, agricole ou libérale ;

- Le chiffre d’affaires ou le total du bilan doit être inférieure à 10 millions d’euros ;

- Elle doit avoir moins de 50 salariés ;

- Elle ne doit pas être cotée en bourse.

L’imposition des dividendes

Concernant le choix d’imposition des dividendes d’une SASU, l’associé unique a le choix entre 2 options :

- Le prélèvement forfaitaire unique (PFU) ;

- L’impôt sur le revenu.

Voici un tableau récapitulatif des modalités de prélèvement des différents moyens d’imposition susvisés :

| Le prélèvement forfaitaire unique | L’option pour l’impôt sur le revenu |

| PFU de 30% aussi appelé “Flat Tax” | Soumission des dividendes à l’impôt sur le revenu ; |

| S’applique quand les dividendes sont versés comme une imposition à la source | Les dividendes s’ajoutent aux autres revenus du foyer fiscal et l’ensemble est soumis au barème progressif par tranches de l’IR. |

| Composé de 17,2% au titre des prélèvements sociaux et 12,8% au titre de l’IR | 3 manières de déclarer :

– appliquer un abattement de 40% sur le montant des dividendes bruts ; – déduire la CSG à hauteur de 6,8% ; – soustraire les dépenses de l’acquisition et de conservation. |

| Basé sur le montant des revenus, sans aucune déduction au titre des frais et charges. | S’acquitter des prélèvements sociaux sur la perception des dividendes. |

Le régime social du président de SASU

Le Président de la SASU bénéficie du statut “d’assimilé salarié”.

Donc, il est affilié au régime général de la sécurité sociale mais uniquement si il est rémunéré.

Cette rémunération ouvre au président les mêmes droits qu’aux salariés à l’exception toutefois des droits à l’assurance chômage.

Les cotisations sociales sont évaluées en fonction de sa rémunération.

L’affiliation au régime général de la sécurité sociale est un réel avantage que confère la SASU. C’est d’ailleurs sur le plan social que la SASU se distingue des autres formes de société unipersonnelles qui elles ne permettent pas une telle protection.

Quelles sont les charges d’une SASU ?

En cas de rémunération du président

Si vous vous versez un salaire, votre SASU devra payer des charges sociales élevées car le président est assimilé à un salarié (régime général).

En outre, ces charges représentent environ 75% du salaire net.

Par exemple, pour un salaire net de 2000 euros, la SASU doit prévoir environ 3500 euros au total (avec les cotisations).

En l’absence de rémunération

En l’absence de rémunération, vous pouvez tout à fait décider de ne pas vous verser de salaire, surtout au démarrage.

Dans ce cas :

- Aucune charge sociale n’est due ;

- Si vous vous verser des dividendes, ceux-ci seront soumis à la flat tax de 30%

Les autres charges à prévoir

Il y a également d’autres charges pour une SASU à prévoir qui sont ;

- L’impôt sur les sociétés (IS) : 15% jusqu’à 42 500 euros de bénéfice puis 25 au-delà ;

- La cotisation foncière des entreprises (CFE) : taxe locale à payer chaque année ;

- Il y a également des frais de comptabilité, assurances ou logiciels professionnels qui peuvent s’ajouter.

Comment transformer une SASU en une SAS ?

Il est également possible de passer facilement d’une SASU à une SAS car la SASU est la forme unipersonnelle de la SAS.

Une évolution simplifiée vers la SAS

La SASU offre un autre avantage spécifique à sa forme juridique unipersonnelle qui montre sa flexibilité : elle se transforme automatiquement en SAS dès qu’un nouvel actionnaire entre au capital.

Autre avantage : l’associé unique n’a pas à fermer sa SASU pour créer une nouvelle structure et l’activité continue naturellement avec le même nom, le même numéro de SIRET etc.

La seule obligation dans cette hypothèse est de mettre à jour la liste des bénéficiaires effectifs et de réaliser les démarches d’augmentation de capital social.

Une transmission simplifiée de la société avec la cession des actions

L’associé unique de la SASU a la possibilité de vendre tout ou partie de ses actions en ne remplissant qu’un simple formulaire administratif à faire enregistrer par le service des impôts.

Les droits d’enregistrement applicables aux cessions de droits sociaux de SASU ne s’élèvent qu’à 0,1% et il est donc possible de faire rentrer facilement un ou plusieurs nouveaux associés.

Quelles sont les particularités de la SASU ?

La SASU n’a qu’un seul associé qui définit les règles d’organisation ainsi que le montant du capital social de l’entreprise. Il est libre de faire des apports en numéraire ou en nature.

Comme évoqué précédemment, les SASU ont la particularité de bénéficier de règles de constitution et de fonctionnement allégées et flexibles.

Elles sont exemptées des obligations suivantes :

- Etablir un rapport de gestion chaque année lorsque l’activité ne dépasse pas deux des 3 seuils suivants à la clôture d’un exercice social : 4 millions d’euros pour le total du bilan, 8 millions d’euros pour le CA hors taxes, 50 personnes pour le nombre de salariés permanents employés au cours de l’exercice ;

- Déposer au greffe du tribunal de commerce le rapport de gestion ;

- D’approuver les comptes sociaux ;

- De faire apparaître sur le registre de la société le récépissé accordé par le greffe au moment du dépôt des comptes annuels.

Au sujet de la création de la SASU, l’associé unique rédige librement les statuts dans lesquels il définit les règles d’organisation de l’entreprise et la nomination d’un président de la SASU est obligatoire à cette occasion.

Il peut s’agir d’une personne morale ou d’une personne physique. Le premier président est le représentant légal de l’entreprise, il est civilement et pénalement responsable de la SASU.

Quels sont les inconvénients de la SASU ?

Malgré de nombreux avantages présentés par la SASU, cette forme juridique comporte toutefois quelques inconvénients.

Les coûts de création élevés

Les coûts de création et d’immatriculation de la SASU et celui de certains frais complémentaires sont assez onéreux.

Selon les projets et objectifs futurs de la SASU, d’autres dépenses sont à prévoir telles que les honoraires de certains professionnels comme des avocats ou encore des commissaires aux apports etc.

Le complexe exercice de rédaction des statuts

Malgré la grande liberté dont dispose l’associé unique dans la rédaction des statuts de la SASU, celle-ci est soumise à une obligation de précision et de rigueur : il faut les rédiger avec le plus grand soin.

Dans cette optique, il est souvent recommandé de faire appel à un professionnel pour mieux appréhender les règles de fonctionnement de la SAS.

Une mauvaise compréhension peut mener à des litiges ou des conflits entre associés, dans le cas où la SASU venait à évoluer vers une SAS.

L’absence de protection sociale en cas d’absence de rémunération du Président

Un autre inconvénient est à noter est, si le président ne perçoit pas de rémunération, alors il ne bénéficie d’aucune protection sociale. Cela est désavantageux car les charges sociales en SASU sont élevées.

Ceci peut constituer un frein à la rémunération du président de la SASU et donc par ricochet à sa couverture sociale.

La limitation de l’imposition à l’IR à 5 exercices

Les SASU peuvent opter pour le régime de société de personnes (imposition des bénéfices directement au nom de l’associé) uniquement pendant 5 exercices.

Passé ce délai, la SASU est normalement soumise à l’impôt sur les sociétés.

L’obligation d’une gestion administrative et comptable

La SASU doit produire une comptabilité et tous les mouvements impactant son patrimoine doivent être enregistrés.

Cette obligation concerne autant les opérations de crédit que les opérations de débit.

Il faut consigner par écrit chaque encaissement et décaissement : recette de vente, règlement de facture, paiement d’un salaire etc.

Dettes et créances sont consignées dans les mêmes conditions et le recours à un expert comptable est alors essentiel pour la bonne tenue des comptes de la SASU.

La procédure complexe de fermeture de la SASU

L’associé qui souhaite fermer la SASU de manière anticipée devra monter un dossier de dissolution. Il va alors prendre une décision unilatérale qu’il devra contresigner dans un registre spécial.

Cette décision sera ensuite constatée dans un procès-verbal. Le PV de dissolution permettra aux tiers à la société d’être au courant de sa dissolution à venir.

Le PV devra contenir les mentions suivantes :

- La décision de l’associé unique de dissoudre la société ;

- La mention que la société subsistera pour les besoins de la liquidation et jusqu’à sa clôture ;

- Le siège social de la société ;

- L’identité adresse et les missions du liquidateur ;

- Les pouvoirs et obligations du Président ;

- La fin des fonctions du dirigeant.

L’associé unique doit ensuite nommer un liquidateur parmi les personnes de son choix (lui-même, une personne étrangère à la société ou encore un tiers).

Il est également possible que les statuts juridiques prévoient le liquidateur.

En résumé : tableau récapitulatif des avantages et des inconvénients de la SASU

Voici un tableau récapitulatif des différents avantages et inconvénients d’une SASU.

| Avantages | Inconvénients |

| – Un fonctionnement flexible

– Un capital social libre – La responsabilité limitée à l’associé unique – Le régime fiscal avantageux – Une évolution simplifiée vers la SAS – Une transmission simplifiée avec la cession des actions |

– Les coûts de création élevés ;

– Le complexe exercice de rédaction des statuts – L’absence de protection sociale en cas d’absence de rémunération du Président – La limitation de l’imposition à l’IR à 5 exercices – L’obligation d’une gestion administrative et comptable – La procédure complexe de fermeture de la SASU |

FAQ

Quel est le statut le plus avantageux fiscalement ?

Le statut le plus avantageux dépend de votre situation. La SASU est intéressante grâce à l’IS à taux réduit et la possibilité d’opter temporairement pour l’IR. L’EURL peut être avantageuse si vous privilégiez l’IR sur le long terme. L’auto-entreprise est fiscalement simple mais vite limitée dès que le chiffre d’affaires augmente.

SASU : personne physique ou morale ?

Une SASU peut être détenue par une personne physique ou une personne morale, sans aucune différence de fonctionnement. Le choix dépend de votre projet : un particulier créant une activité choisira la détention en personne physique, tandis qu’une société pourra créer une SASU filiale pour développer une branche d’activité.

Quel salaire peut-on se verser en SASU ?

En SASU, vous pouvez vous verser le salaire que vous souhaitez, tant que la trésorerie le permet. Aucun minimum n’est imposé et vous pouvez aussi choisir de ne pas vous rémunérer. Gardez cependant en tête que les charges du président assimilé salarié sont élevées (environ 75 % du net).

Pourquoi choisir une SASU plutôt qu'une SARL ?

La SASU offre beaucoup plus de souplesse : statuts personnalisables, absence d’assemblées obligatoires, entrée d’investisseurs facilitée. Le président bénéficie aussi du régime général, plus protecteur que celui du gérant majoritaire de SARL. C’est un format idéal si vous souhaitez évoluer en SAS plus tard.

SASU ou EURL : quel statut choisir ?

La SASU offre une meilleure protection sociale et une grande liberté statutaire, idéale si vous envisagez de faire évoluer la structure. L’EURL est souvent moins coûteuse en charges sociales mais plus rigide. Votre choix dépendra de votre priorité : souplesse et image professionnelle (SASU) ou optimisation des charges (EURL).

SAS ou SASU : quelles différences ?

La SASU est simplement une SAS avec un seul associé. Dès qu’un nouvel associé entre, la SASU devient automatiquement une SAS, sans procédure lourde. Le fonctionnement, la fiscalité et les règles statutaires sont identiques : seule la présence d’un ou plusieurs associés change.

SASU ou auto-entrepreneur : quels avantages ?

La SASU permet de protéger votre patrimoine personnel, de développer une image professionnelle forte et d'accéder à l’IS pour optimiser la fiscalité. L’auto-entreprise est plus simple mais vite limitée : chiffre d’affaires plafonné, pas de déduction des charges réelles et responsabilité illimitée. La SASU devient vite plus adaptée pour un projet qui se développe.

Créer ma SASU

Créer ma SASU

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Dernière mise à jour le 14/11/2025

Rédigé par

Mehdi Ouchallal

Co-fondateur LegalPlace, Mehdi est diplômé du magistère DJCE et avocat. Il a exercé plus de 12 ans au sein de cabinets anglo-saxons et français en droit des sociétés, fusions-acquisition et capital investissement.

Bonjour,

Si je souhaite entrer en tant qu’associé dans une SASU.

Le montant des parts que je rachète est il réinjecter sur le compte de l’entreprise ?

Merci

Bonjour,

Lorsque vous achetez des parts sociales dans une SASU, l’argent que vous payez n’est généralement pas réinjecté dans le compte de l’entreprise. La transaction se fait entre associés, et l’argent va directement au vendeur des parts. Les détails sont ensuite mis à jour dans les registres de la société.

En espérant avoir su répondre à vos interrogations, nous vous souhaitons bon courage dans vos démarches.

L’équipe LegalPlace

Bonjour, Dans le cadre d’une Transmission Universelle de Patrimoine (TUP), la société absorbée est dissoute sans liquidation, et ses éléments d’actif et de passif sont transmis directement à la société absorbante. Contrairement à une fusion, la TUP est une opération simplifiée qui ne nécessite pas de procédure de liquidation de la société absorbée. En ce qui concerne la fiscalité de la société absorbée, celle-ci n’est généralement pas liquidée à la date de la TUP. Les résultats fiscaux de la société absorbée jusqu’à la date de la TUP seront pris en compte dans le résultat fiscal de la société absorbante. La… Lire la suite »